やあやあ、今日はちょっと真面目な話をしようじゃないか。住宅ローンの話だよ。特に「フラット35」——聞いたことはあるけどよくわからない、なんて人も多いだろう?おじさんが全部まとめて教えてあげるから、まあ座って聞いてくれよ。

フラット35の金利、6月に3%超えの予測が出ているぞ

ダイヤモンド不動産研究所が「2026年6月のフラット35金利は3.0%超えになる可能性がある」という分析を出しているんだよ。これ、決して他人事じゃないからね。

2026年5月現在のフラット35の金利をちょっと見てみよう。

| 返済期間 | 金利の範囲 | 最頻金利 |

|---|---|---|

| 15〜20年 | 2.39%〜4.83% | 2.39% |

| 21〜35年 | 2.71%〜5.15% | 2.71% |

35年ローンを組もうとすると最頻金利が2.71%、これが近く3%を超えてくるかもしれないって話さ。数字だけ見ると「たった0.3%の差じゃないか」と思うかもしれないけど、3000万円を35年で借りた場合、金利2.71%と3.01%では総返済額が約100万円以上変わってくるんだよ。

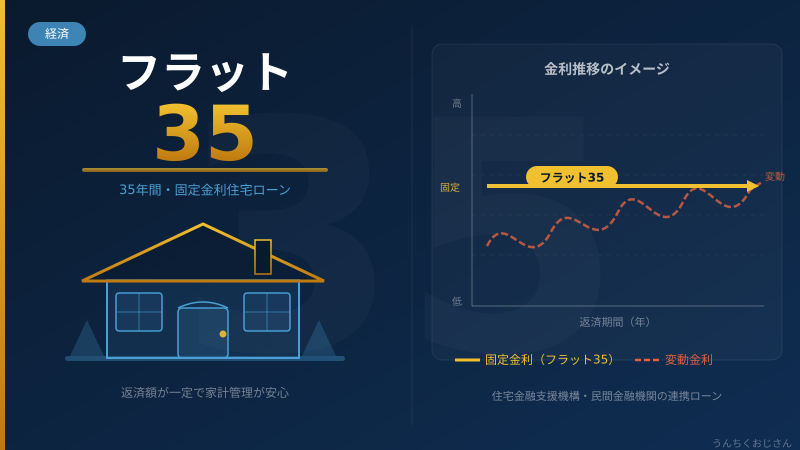

そもそもフラット35って何なんだい?

基本から押さえていこう。フラット35というのは、住宅金融支援機構と民間の銀行・信用金庫・モーゲージバンクが提携して提供する、最長35年間の全期間固定金利住宅ローンさ。

「住宅金融支援機構」というのは、国土交通省と財務省が所管していた住宅金融公庫の業務を引き継いで2007年に発足した独立行政法人だよ。それ以前は国が直接住宅ローンを貸し出す形だったのが、2007年以降は民間金融機関が窓口となって、ローン債権を機構に買い取ってもらう仕組みに変わったんだ。

フラット35を選ぶ3つの理由と、見落としがちな注意点

理由①:返済額が最長35年間ずっと変わらない

変動金利ローンは半年ごとに金利が見直されるけど、フラット35は借りた瞬間から完済まで金利が固定さ。今2.71%で35年ローンを組んだなら、たとえ日銀が利上げを繰り返して市場金利が5%になろうと、毎月の返済額は1円も変わらない。これが最大の安心感だよ。

LIMOの記事では「残高5000万円・残り25年の変動金利ローンで金利が1%上がった場合」のシミュレーションが紹介されていてね。月々の返済額が数万円単位で増加することが示されていた。固定金利のありがたみが実感できるだろう?

理由②:保証料・繰上返済手数料が無料

民間の住宅ローンでは保証会社に保証料を払うことが多く、借入額の1〜3%程度が一般的だよ。3000万円なら30〜90万円の初期コストがかかる計算さ。フラット35はそれが不要。繰上返済の手数料も無料だから、ボーナスが出たときにサクッと繰上返済できるんだ。

理由③:子育て世帯向けに最大年1.0%の金利引き下げあり

「フラット35子育てプラス」という制度があってね、借入申込時に18歳未満のこどもがいる世帯、または夫婦のいずれかが40歳未満の若年夫婦世帯なら、こどもの人数などに応じて一定期間、金利が最大年1.0%引き下げられるんだよ。2.71%から1.0%引かれれば実質1.71%——これはかなり大きな恩恵さ。

注意点:変動金利より当初金利は高い

変動金利は2026年5月時点で0.3〜0.7%程度のものが多い。フラット35の2.71%とは2%以上の開きがあるから、借入当初の返済額は確実に変動金利より多くなる。「金利が上がらなければ変動のほうがトータルで得」という現実は、ちゃんと認識しておくべきさ。

フラット35の取扱実績トップはどこだ?

フラット35を扱う金融機関は全国に数百社あるんだけど、SBIアルヒ(ARUHI)が15年連続で取扱件数トップを誇っているのは業界では有名な話さ。フラット35に特化したモーゲージバンクとして、独自のノウハウを積み重ねてきたんだよ。

ちなみに楽待の記事では「住宅ローン金利 > 不動産投資ローン金利」という面白い逆転現象も指摘されていた。本来なら投資向けローンのほうが金利が高いはずなのに、フラット35のような長期固定ローンの金利上昇が著しいせいで、一部では逆転が起きているというんだ。日銀の利上げ局面ならではの歪みだよ。

まとめ——「安心」にいくら払えるか、それが住宅ローン選びの本質だ

おじさんが言いたいのはこういうことさ。フラット35は安心を買う商品だよ。35年間、金利がどう動こうが毎月の返済額は変わらない。その安心感のために、当初は多少高い金利を払う——これがフラット35を選ぶということの本質なんだ。

6月に3%超えが現実になれば、その判断はさらに重くなる。でも変動金利の低さに飛びついて、利上げのたびに返済額が膨らむリスクと天秤にかけるべき問題さ。住宅ローンは人生最大級の買い物だ。「今だけ安い」変動金利の甘い蜜にだけ目を向けず、長期的なシナリオをしっかり考えて選んでくれよな。じゃあまたな!

おじさんのうんちくコーナー:フラット35は「証券化」の仕組みで成り立っている!

おじさんに言わせれば、フラット35の裏側こそが「現代金融の縮図」なんだよ。

銀行でフラット35を借りると、その住宅ローン債権は住宅金融支援機構に即座に買い取られる。機構はその債権を信託銀行に信託して、「貸付債権担保住宅金融支援機構債権」という名の証券として世界中の投資家に売り出すんだ。

つまりあなたの住宅ローンが、投資家が買う「債券」になってしまうわけさ。この仕組みを「モーゲージ担保証券(MBS)」と呼ぶんだけど、アメリカでは2008年のリーマン・ショックの引き金になったことで世界史に刻まれているだろう?

ただし日本のフラット35はリスク管理が厳格で、融資対象住宅には耐震性・省エネ性などの技術基準を満たすことが求められているから、サブプライムローンとは一線を画しているんだよ。知ってたかい?